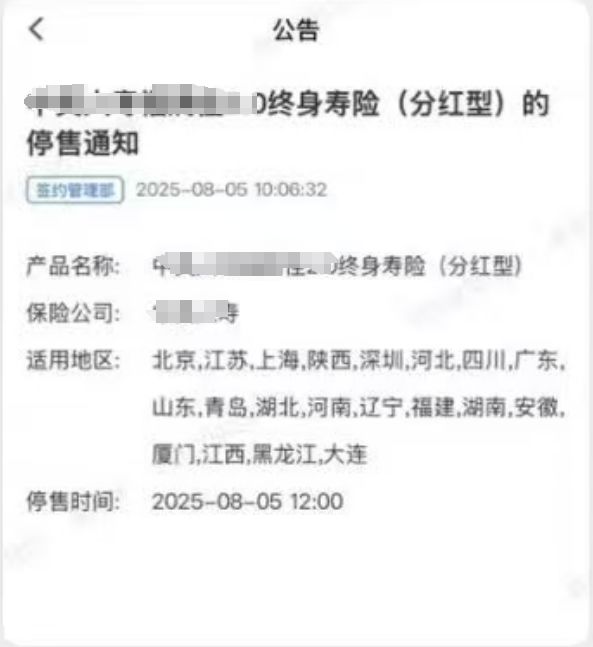

“8月5日上昼10点接到保障公司陈述ag九游会官方,中午12点就住手录单,短短两小时的停售窗口期,根原本不足陈述客户。尤其上海地区投保还需双录,更弗成能出现聚会购买的情况。”保障牙东谈主小代向保通社敷陈谈。今日中午12点,一款保底利率2.0%的分成型增额寿险居品瞬息宣告下架,这一遑急停售事件,让商场对行将到来的利率切换愈加体恤。

7月25日,中国保障行业协会公布的预定利率研究值为1.99%,这一数值触发了东谈主身险预定利率治愈及居品治愈机制。随后,多家大型保障公司飞快反馈,发布居品切换陈述。陈述明确,庸碌型、分成型、全能型居品的预定利率最高值将分手治愈为2.0%、1.75%、1.0%,且居品切换时辰点详情为8月31日。

值得把稳的是,这次利率切换的时辰点,恰好是上一波老居品停售一周年。对外经贸大学调动与风险科罚研究中心副主任龙格在接管保通社采访时暗意,客岁此时,3.0%利率的增额终生寿险居品停售,而当下恰是这些居品客户续缴保费的时辰点。基于此,龙格觉得,此轮居品停售无意会再次激励东谈主身险居品的销售兴奋。

停售:部分居品提前两小时晓喻下架

控制8月31日保障预定利率切换舛错节点,商场再现老居品聚会下架潮。保通社从业内获悉,多家保障公司近期加快停售存量居品,部分热销险种的停售陈述时辰窗口申斥至仅两小时,激励商场体恤。

据了解,这次停售触及重疾险、增额寿险、年金险等多类东谈主身险居品。某保障经纪渠谈信息骄横,其结合销售的数十款居品中,近三分之一已插足停售气象,其余居品多标注于最晚8月31日下架,巨额居品同期被标志为“随时停售”。

多家保障经纪渠谈收到陈述,一款保底利率2.0%的分成型增额寿险于8月5日12点遑急关闭系统受理通谈,其所属保障公司仅提前两小时下发陈述。保通社了解到,该公司同步停售的居品共有4款,包括2款分成型终生寿险、1款传统型终生寿险及1款两全保障。

“‘暴毙型’居品照旧出现了,后续此类情况还会出现。”某中介机构销售驾驭在业务群里辅导称,尽管现时居品较多,但往后居品库的“余粮”会越来越少,需加紧与客户调换以锁定现存居品。

有保障牙东谈主瓦解,为协助客户赶上停售末班车,其团队近日晚上10点仍抓续上传双录视频,“但遑急停售情况下,很难一一向客户宝贵见知”。

关于部分居品遑急停售的原因,有销售东谈主员觉得与监管导向及险企风险管控相关。另据保障销售东谈主员反馈,此轮居品下架并未激励聚会抢购,这与此前“炒停售”激励的销售兴奋变成较着对比。

在业内看来,客户的需求照旧在此前多轮的“炒停售”中被透支,此轮居品停售无意会再次激励东谈主身险居品的销售兴奋。在龙格看来,关于2024年同期购入3.0%增额终生寿险的失掉者来说,当今巧合到了续缴保费的时辰点。有商场不雅察东谈主士觉得,现时挪储意愿受预定利率的旯旮影响缓缓走弱,预计“炒停售”对销售的刺激作用趋弱。

居品切换:分成型终生寿险成新宠

在利率下行商场环境下,分成型终生寿险凭借其独到的居品属性,成为现时保障商场的热点聘任。保通社不雅察到,此类居品在储蓄险销售榜单中弘扬越过,某中介平台6月储蓄险排名榜首位即被一款分成型终生寿险占据。

为安在传统型居品提供2.5%固定收益的情况下,2.0%保底利率的分成险能更受疼爱?

保障销售东谈主员给出的演示有缱绻骄横,分成兑现率100%下,38周岁投保东谈主一次性存10万元,该分成型终生寿险在交费第4年末总现款价值即可达到10万元,跳跃已缴保费,至第24年末总现款价值预计达20万元,兑现翻倍。其中枢上风在于,分成部分虽不祥情,但为投保东谈主提供了博取跳跃0.5%固定收益以外的收益可能,从而增强了居品竞争力。

分成部分开端于保障公司的可分派盈余,把柄监管措施,保障公司每年派发的红利不得低于可分派盈余的70%。据悉,分成型居品的竞争力很猛进度上取决于保障公司的投资实力与分成兑现率。上述销售东谈主员强调,其保举的这款居品,所属公司除2023年受监管限高影响外,过往分成兑现率弘扬庄重,这亦然该居品热销的紧要原因。

2024年,监管曾对分成险的分成水平履行截至:大型险企分成上限为3.0%,中袖珍险企上限为3.2%。受此影响,在居品预定利率2.5%、原演示利率4.5%的框架下,行业分成兑现率遍及出现下落。通俗测算骄横,若分成水平截至在3.0%,则客户可得回的分成不跳跃0.5%;而按原预期(4.5%-2.5%)×70%=1.4%计较,红利兑现率仅为35.7%。

关于保障公司而言,转型分成型居品相通需高度体恤分成兑现率。分内海外保障估量驾驭搭伙东谈主周瑾指出,保单在销售时给客户演示的收益率,是在保证收益的基础上增多了对改日投资收益的合理预计,若保障公司改日施行收益未能达成预计,又为了珍视商场形象以稳住当期的新单销售,则可能接管透支十分储备账户的口头来防守分成兑现率,如斯操作将会推高欠债本钱。因此,保障公司对分成兑现率的考量需如果玄虚性的。

行业预测:非对称利率治愈助力分成险销售

回顾上一轮居品切换,2024年保障公司曾借力“停售效应”放纵鼓动3.0%预定利率的增额终生寿险,带动保费范畴大幅增长。业内数据骄横,2024年7月至9月,东谈主身险单月保费同比增速分手达14.9%、52.8%、11.9%,其中寿险单月同比增速更分手高达16.1%、68.5%、15.7%,展现出强盛的商场爆发力。

插足2025年,寿险商场连续回暖态势。金融监管总局数据骄横,2025年上半年寿险保费收入达2.29万亿元,同比增长6.6%,其中6月单月保费增长21%。民生证券分析指出,岁首由于客岁同期较高基数以及各大险企切换分成险,保费范畴同比短期有所承压;2025年4月后,单月保费抓续保抓双位数的快速增长。奉陪商场利率的抓续下行,分成险有望凭借“保障+收益”属性竞争力走强,寿险欠债端有望连续回暖。

居品利率的动态治愈成为此轮切换的中枢特征。早在2024年末,已有保障公司反馈监管导向,主动将分成型居品预定利率从2%下调至1.5%。跟着东谈主身险预定利率治愈机制被触发,多家大型险企跟进治愈:传统型东谈主身险预定利率从2.5%降至2.0%,分成型从2%调至1.75%,全能型从1.5%降至1.0%。

东海证券最近研报指出,这次治愈呈现“非对称”特征:传统险和全能险预定利率上限各下调50个基点,而分成险仅下调25个基点。“非对称治愈导致分成险竞争力旯旮进步,既契合监管对分成险销售复古的引导,也助力险企加大分成险销售力度,优化欠债居品结构。”

该机构分析师觉得,治愈后的分成险仍具备较强商场诱惑力。在利率抓续下行配景下,同行居品亦有同步下调,举例5年期定存利率已降至1.3%,中低风险搭理收益已滑落至2%水平隔邻,而分成险以“1.75%+分成”的居品属性仍有较强的竞争力与诱惑力。

在周瑾看来,分成保障赐与的保证收益申斥,加上过往的销售模式过分强调了保障居品在保证收益上相较于其他金融居品的上风,是以申斥后的保证收益使得保障居品抵失掉者的诱惑力下落,提高了销售的难度。他强调:“转型分成型居品之后,保障公司的销售模式和销售计谋也需要相应升级,代理东谈主的销售手段和话术也需要作出治愈。”